快手短视频与社群电商的IPO雷达,东方科脉转战港股的挑战与机遇——电子纸寡头垄断下的利润博弈

界面新闻记者 |

A股IPO“折戟”近一年半后,急于“补血”的浙江东方科脉电子股份有限公司(简称“东方科脉”)转战港股主板上市。

9月25日,港交所官网披露了这家电子纸显示模组厂商的IPO申请材料。界面新闻记者结合最新财报发现,自2022年与电子纸“寡头”元太科技进一步绑定合作后,东方科脉毛利率持续走低、利润空间越做越薄,资金压力也越来越大。截至6月末,公司现金及现金等价物仅0.84亿元,却有7.63亿元负债。

东方科脉原计划到上交所主板上市,但新“国九条”发布后,上交所主板上市标准中最近一年净利润指标提高至1亿元,东方科脉未达标,随后主动撤回申请。

“A股IPO要求公司经营表现持续向上。”曾就职于普华永道的北京交通大学经管学院会计系教师于耀对界面新闻指出,在当前监管与公司的财务/运营轨迹组合下,东方科脉若继续选择A股上市,短期难度大;若要重启,需先用两个完整会计年度把毛利、周转、现金流和集中度修复到‘硬指标’线之上。”

就东方科脉转战港股上市,于耀对界面新闻记者表示,当前是具备上市可行性且处于相对友好的时间窗口,“东方科脉此次IPO,成败关键在于成本传导与毛利修复逻辑的可验证性、营运资金与现金的安全垫以及集中度与合规的透明披露”。在他看来,合理包装“细分龙头+全球客户+产能与自动化”,叠加可观的数据支撑,东方科脉有望获得港股上市许可。

不过,相对于高毛利率的上游原材料企业和下游电子纸终端公司,技术含量相对较低的中游模组厂商所获资本关注度不高。长期跟踪港股市场的分析师对界面新闻表示,类似东方科脉这样可持续盈利能力不足且毛利率下滑的公司,到港股上市,较难吸引投资者,融资能力有限。“东方科脉的盈利额够,在港股上市应该是没问题的,但投资者估计兴趣不大。”

利润越做越薄

2007年11月,亚马逊的电子书阅读器Kindle问世,发布首日就售罄,成为当时最火爆的电子产品之一,与之直接相关的电子纸显示屏市场崛起。

这引起了时任惠普沈阳分公司总经理周爱军的注意。2008年,他出资收购了彼时经营不善、主营工业级液晶显示屏及模组业务的科脉有限(东方科脉前身),随后组建了电子纸显示技术研发团队。

不过,东方科脉成立在“寡头”元太科技的垄断下。

电子纸是一种模仿墨水在纸张上印刷效果的显示技术。元太科技研发并推动的电泳式电子纸显示技术是目前最主流的电子纸技术。Kindle就采用了这一技术。“考量显示稳定度及系统整合等实务方面,我们预计短期内电泳式阵营将持续成为市场主流。”海通国际于2024年11月底发布的研报称。

界面新闻了解到,成立于1992年的元太科技握有微胶囊、微杯、黑白墨水等电子纸核心专利。

“核心原材料电子墨水薄膜可替代材料较少,短期内缺乏可替代供应商。”东方科脉表示。鉴于此,公司不得不通过深度绑定元太科技来获得稳定的原材料供应。2010年,东方科脉与元太科技旗下EInk公司签署联合发展协议;2018年,公司获得元太科技子公司川奇光电投资900万元,后者目前扔持股2.73%。

如今,东方科脉在浙江嘉兴、辽宁大连和越南拥有四个生产基地;截至2025年6月30日,其电子纸显示模块年产能超1.3亿片,专业生产线共47条。2022年至2024年及2025年上半年,东方科脉的电子纸显示模组销售量分别是5060万片、5610万片、6710万片、5270万片。

根据灼识咨询,东方科脉2024年在全球智能物联电子纸显示解决方案厂商中排名位居第二,市场份额为20.5%。

需要注意的是,东方科脉并不是唯一一家与元太科技合作绑定的电子纸模组厂商。2022年,元太科技与亚世光电、京东方、东方科脉、江西兴泰(合力泰子公司)、群创光电、清越科技等6家电子纸模组厂达成合作。

这就使得元太科技进一步加深了对电子纸产业链的垄断力度。元太科技也由此获得整个电子纸产业链最高的毛利率。“元太科技由于近乎垄断的行业地位,而享有约50%的毛利率。”海通国际透露。

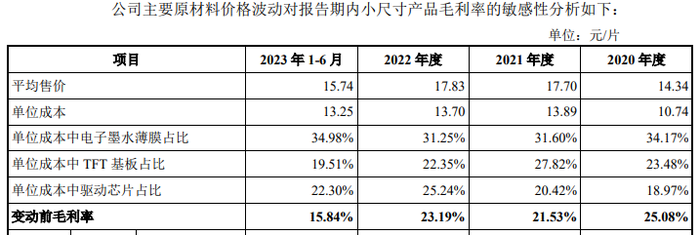

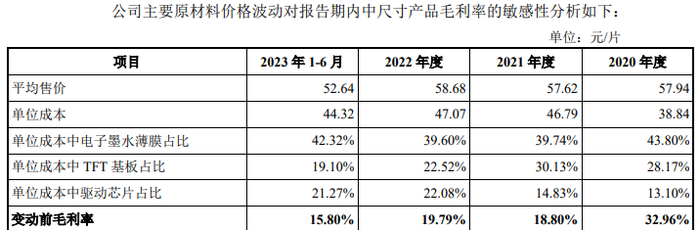

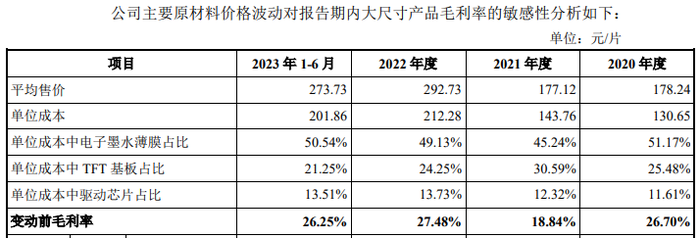

电子纸的原材料主要是电子墨水薄膜、TFT基板、驱动芯片等。其中,电子墨水薄膜是最重要的核心材料,负责显示人眼实际看到的图案。

界面新闻从东方科脉2023年11月发布的回复上交所主板上市首轮问询函获悉,该公司主要电子纸显示模组产品的单位成本中,对应小、中、大三类不同型号产品,电子墨水薄膜的成本占比分别约30%、40%、50%。

“在短期内将没有厂商能够撼动过元太科技作为电子纸行业霸主的地位。”头豹研究院指出,元太科技坐拥技术与核心材料的双层护城河,使得产业链的上游缺乏充分竞争,市场处于完全垄断的局面,中游模组厂商对上游的议价权较弱。

长期以来,东方科脉涉及元太科技的采购额居高不下。据界面新闻汇总,2020年至2024年及2025年上半年,该公司向前五名供应商合计采购额占当期采购总额的比例分别为87.53%、87.74%、89.64%、90.2%、78.4%及78.7%。

其中,该公司来自其最大供应商元太科技的采购额分别是1.65亿元、3.06亿元、4.28亿元、3.79亿元、4.78亿元、3.96亿元,占比分别是41.8%、37.75%、46.19%、49.5%、49.2%、51.6%。

另据界面新闻了解,除了电子墨水薄膜外,电子纸显示模组所需的TFT基板、驱动芯片等其他关键原材料由台企天钰、品宏等把控,市场垄断度高,价格透明。

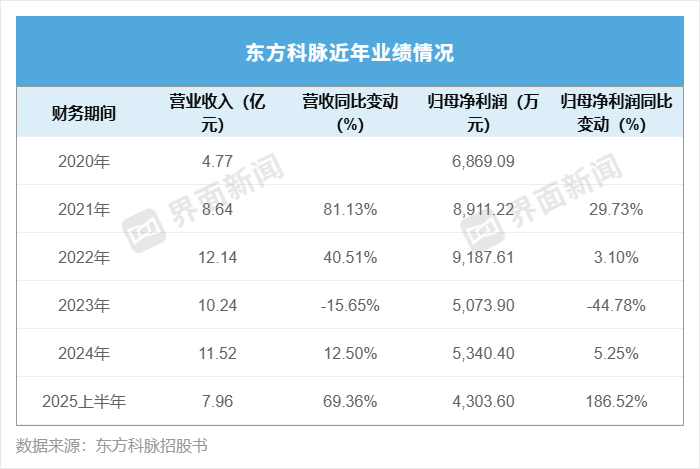

界面新闻结合东方科脉两次披露的招股书汇总,2020年至2024年及2025年上半年,该公司营业收入分别为4.77亿元、8.64亿元、12.14亿元、10.24亿元、11.52亿元及7.96亿元,归母净利润分别为6869.09万元、8911.22万元、9187.61万元、5073.9万元、5340.4万元及4303.6万元。

可以看到,尽管与元太科技深度绑定合作,东方科脉业绩并不稳定。公司2023年营收、归母净利润分别同比下滑15.65%、44.77%;2024年业绩有所回升,但未能回到2022年峰值;2025年上半年业绩增幅明显。

“电子纸显示模组的技术含量相对较低,因此参与竞争的玩家也较多。”头豹研究院指出,中游模组厂商对上游的议价权较弱,模组组装毛利率较低。

2020年至2024年及2025年上半年,东方科脉研发费用占营业收入比重分别是4.15%、4.07%、3.09%、3.9%、4.9%及3.3%。2022年,该公司旗下主营电子纸显示模块的子公司富申科技还失去了高新技术企业资格,其2020年至2022年度的研究开发费用总额占同期销售收入总额的比例仅为2.24%,未能满足“最近一年销售收入在2亿元以上的企业,比例不低于3%”的指标要求。

“以价换量”竞争激烈

近年来,东方科脉的毛利率未有提升。

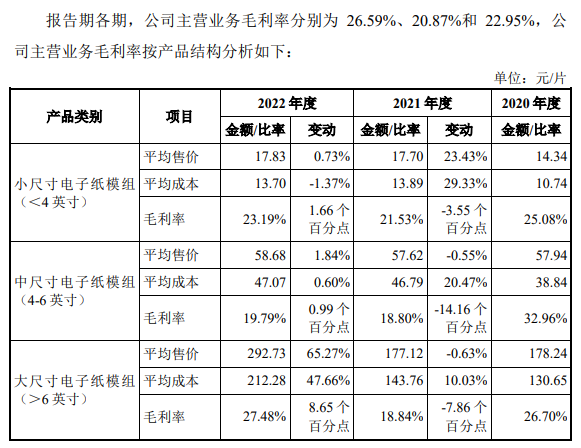

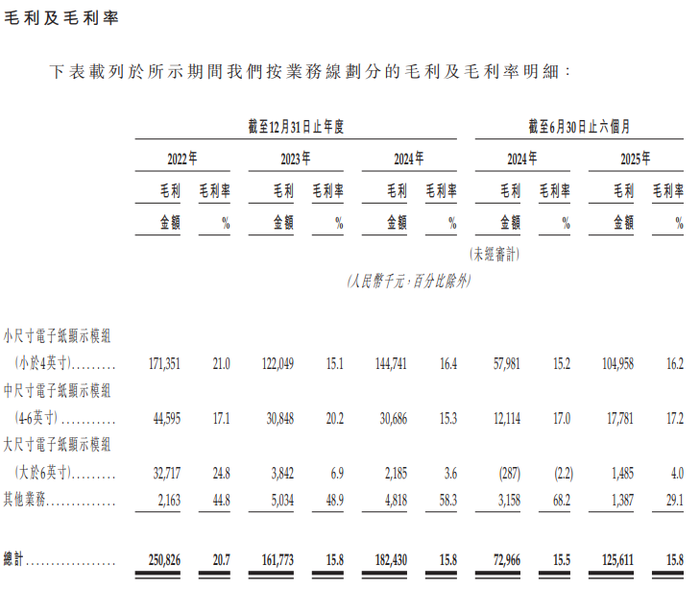

界面新闻汇总数据显示,2020年至2022年,公司主营业务毛利率分别为26.59%、20.87%和22.95%。而东方科脉港股招股书披露,其2022年毛利率20.7%,到2023年就降至15.8%,到2024年、2025年上半年该公司仍维持这一毛利率。

这一毛利率表现不如其同行兴泰科技。兴泰科技是A股上市公司合力泰旗下主营电子纸显示模组业务的子公司。

界面新闻查询Wind数据看到,2022年至2024年及2025年上半年,合力泰旗下电子纸模组业务的毛利率分别是19.85%、18.76%、19.49%、19.89%,低于其2021年的22.32%。尽管2022年与元太科技签订合作后,兴泰科技相关业务毛利率也开始下滑,但2024年以来有所改善。

更麻烦的是,随着竞争对手增多,东方科脉后续或许连15.8%的毛利率也难守住。

洛图科技报告显示,2025年上半年,全球电子纸模组市场的出货量3.45亿片,同比增长228.4%。该机构预测,2025年全球电子纸市场规模将增至723亿美元,年复合增长率59%。

这让企业纷纷涌入。今年4月,友达子公司达擎与元太科技签约,拟以资本额新台币3.9亿元设立合资公司,共同打造大型电子纸模组生产线,预计于2025年第四季投产;5月7日,惠科总投资55亿元的贵州电子生产基地正式投产,一期投资33.33亿元,主要生产电子纸显示模组、智能穿戴产品显示模组等。

东方科脉的大客户也自建电子纸模组产线。A股上市公司汉朔科技长期是东方科脉的前五大客户之一,于2020年至2022年涉及销售费占比分别是65.84%、34.04%、26.97%。随着汉朔科技自2022年起自主生产电子纸显示模组后,向东方科脉采购的需求减少。

竞争越来越激烈,电子纸显示模组厂商之间难免会打起“价格战”。

深交所上市公司亚世光电旗下成立于2021年1月的电子纸显示模组业务子公司奇新光电已经亏损了。2025年上半年,奇新光电营业收入同比增长90.22%至1.99亿元,亏损876.01万元,同比下降304.92%。对于亏损,亚世光电给出的解释很直接:“市场竞争加剧,产品售价走低,毛利降低”。

界面新闻查询Wind获悉,今年上半年,亚世光电来自电子纸显示模组业务(即TFT模组)的收入占比48.63%,但该业务毛利率从2021年、2022年的9.66%、12.75%,下滑至2023年、2024年及2025年上半年的1.9%、3.42%、2.38%。

科创板上市公司清越科技于2020年下半年实现电子纸模组量产,到2023年该业务收入占比已超七成。多年来,清越科技也在“以价换量”,公司电子纸模组业务的毛利率于2020年至2022年从5.01%、8.56%升至12.08%,但随后持续走低,到2024年仅3.17%。

“未来东方科脉还有一定的增长空间,但‘质量门槛’更高。”于耀对界面新闻记者分析称,目前来看,该公司的毛利率已掉到15.8%并停留两年多,在“上游强势、下游分散、自己不掌握核心技术/品牌”的结构里,中游组装的长期增长空间受限;但如果公司把握好战略,特别是在全球零售数字化继续推进、公司具备份额与出海客户基础的前提下,中长期营收增长是有把握的。“关键在于毛利修复、营运资金可控以及对上游/客户集中度的去风险。”

现金流紧张:账上资金不足1亿,负债却达7.63亿

当前,东方科脉的资金压力和经营风险不小。

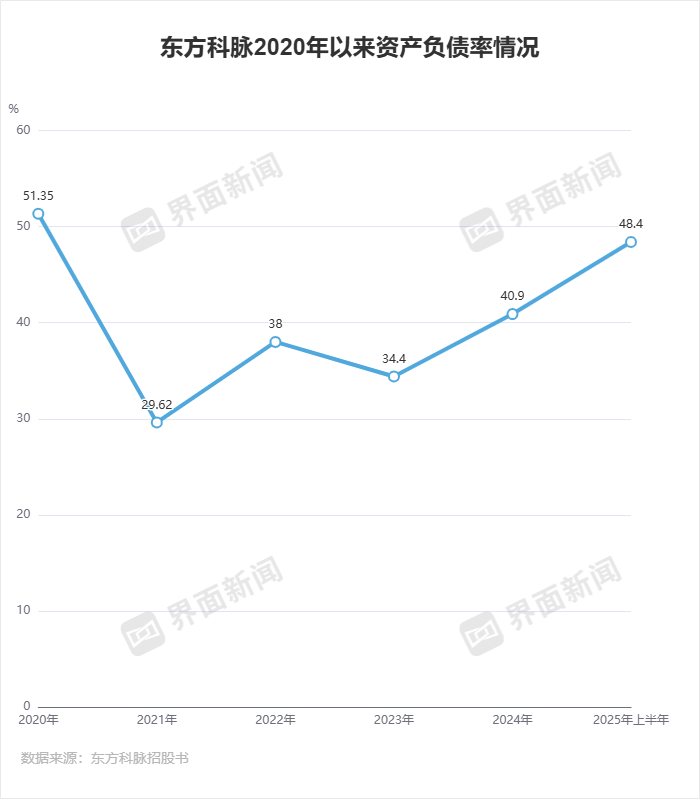

2022年至2024年及2025年上半年,东方科脉的资产负债率从38%、34.4%攀升至40.9%、48.4%。截至2025年6月30日,公司期末现金及现金等价物为8390万元,同期总负债增至7.63亿元,包含流动负债6.45亿元。截至7月31日,东方科脉借款2.85亿元,未动用银行信贷金额4.78亿元。

“东方科脉的资金压力确实偏大,主因是‘薄利+慢周转+有息负债’叠加,把经营现金流、利息保障和再融资空间一起挤窄。”不过,于耀对界面新闻指出,如果同时从营运资金、成本传导、融资结构三端动手,东方科脉的资金压力是可以明显缓解的,为后续港股上市和经营扩张做好准备。

目前,东方科脉的营运资金偏紧。2022年至2024年及2025年上半年,公司经营活动所得现金净额分别是6054.4万元、1.78亿元、1943.3万元及-1.23亿元,与其当期净利润的差异分别是-3133.21万元、1.27亿元、-3397.1万元、-1.66亿元。另据其A股招股书,2020年至2022年,公司经营活动产生的现金流量净额分别为-1.64亿元、-1.38亿元、6649.15万元,与当期净利润的差异分别为-2.33亿元、-2.27亿元、-2538.46万元。

“若经营活动产生的现金流量净额低于净利润的情况不能得到有效改善,可能导致公司面临流动性风险。”东方科脉解释,公司经营活动产生的现金流量净额低于净利润的原因主要系存货及应收账款规模随公司经营规模的扩大而增长,采购付款与销售收款存在一定的时间差,且部分客户采用信用证或银行承兑汇票进行货款结算。

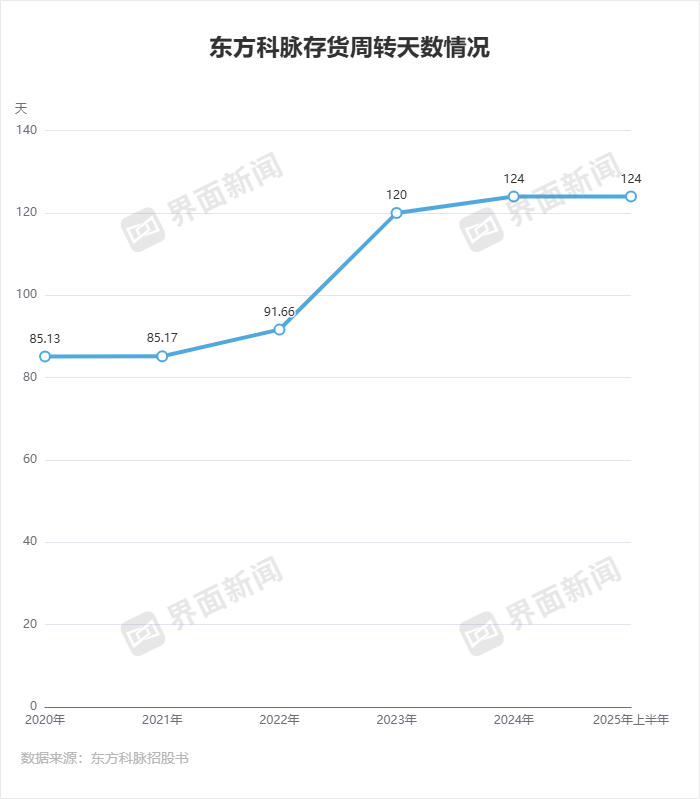

界面新闻从东方科脉港股招股书获悉,2022年至2024年及2025年上半年,公司的存货账面值分别为2.49亿元、2.32亿元、3.21亿元及4.8亿元,平均存货周转天数分别为97天、120天、124天及124天。但公司此前披露的A股招股书显示,2020年至2022年其存货周转天数分别为85.13天、85.17天和91.66天。

两份招股书中,东方科脉2022年的存货周转天数数据有差异。但整体来看,2022年以后,公司的存货周转压力大增。

尽管东方科脉称,随着2025年新增生产线,其采购了大量原材料以满足生产需求。但周转天数越少,说明存货变现的速度越快。而东方科脉的存货周转天数却从2022年的85.13天持续增至124天,不断增长的存货和延长的库存周期不仅占用大量资金,也增加了市场变化带来的滞销风险。

“存货从2.49亿元涨到4.8亿元、周转天数从85天提高到124天且长期居高,说明大量现金被压在库存里,一旦售价下跌或下游需求转弱,哪怕5%–15%的跌价就可能带来数千万利润损失,在毛利下滑的大背景下尤其危险。”于耀对界面新闻分析称,东方科脉的风险虽高但还可控,“关键是三点:一是把存货周转天数逐步压回到100天以内,并在招股说明书中披露库龄结构和去化计划;二是通过与上游签成本联动条款来稳定毛利、减少囤货冲动;三是借助框架订单、预付款等方式优化资金周转,力争将整体现金转换周期比现在缩短20-30天。”

招股书显示,东方科脉的应收账款居高不下。2020年至2024年及2025年上半年,该公司应收账款账面价值分别为1.49亿元、9135.48万元、2.41亿元、2.11亿元、2.71亿元、3.49亿元。“若公司下游客户的经营情况发生不利变化,可能导致公司面临应收账款无法收回的坏账损失风险。”东方科脉称。